以前に比べて共働き夫婦が増えてきていますが、共働き夫婦のみなさんはどのように生活費を分担しているか気になりませんか?

- 近々結婚するんだけど、どうやって生活費を分担すれば良いのか悩んでいる・・・

- きちんと家計を管理しているんだけど、あまりお金が貯まっていない・・・

- 自分ばかり生活費の負担が多くて、お金に関して不平等に感じる・・・

分担方法やいくらずつ出すべきかはその夫婦の暮らし方によって変わりますが、まずはどういった分担の仕方があるのか知ることが大事です。

私自身、結婚を機にお金に関してパートナーとケンカすることも多くなり、生活費の分担をどうすべきかについて、お互いが納得できるように少しずつ試行錯誤をしてきました。

本記事では、共働き夫婦向けの3種類の分担方法とそれぞれのメリット/デメリットを図解を用いて分かりやすく解説します。

先に結論をお伝えすると、以下が共働き夫婦向けによく見られる3種類の分担方法です。

| 分担タイプ | 特徴 |

|---|---|

| 共通財布型 (一定額) | ・生活費専用の口座を作り、各々が一定額を入金し、そこから家計をやりくりする |

| 項目別負担型 | ・家賃・光熱費・食費などの支出費目ごとに分担する方法 |

| 全額負担/全額貯金型 | ・夫婦どちらかの収入で生活し、もう一方の収入は基本的にすべて貯金に回す方法 |

実際には、これら3種類の派生型で生活費を管理している人もいますが、まずは基本の3種類を抑えておきましょう!

ういぱぱ

ういぱぱお金に関するケンカはパートナーとの信頼関係を壊しかねないので、本記事を読んでご自身に合う分担方法を模索しましょう!

平均的な毎月の生活費と内訳

総務省が公表している「家計調査年報(家計収支編)2019年*」から世帯人数別の平均的な毎月の生活費をまとめましたので、生活費の分担を考える参考にしてください。

| 支出費目 | 2人暮らし (夫婦のみ) | 3人暮らし (夫婦+子供1人) | 4人暮らし (夫婦+子供2人) |

|---|---|---|---|

| 食料 | 66,525 | 77,071 | 83,799 |

| 光熱・水道 | 19,599 | 22,683 | 23,731 |

| 家具・家事用品 | 10,357 | 11,961 | 12,542 |

| 被服及び履物 | 8,156 | 11,375 | 14,212 |

| 保健医療 | 14,377 | 14,367 | 12,707 |

| 交通通信 | 34,708 | 45,434 | 57,810 |

| 教育 | 398 | 10,434 | 28,739 |

| 教養娯楽 | 26,249 | 28,658 | 34,495 |

| その他 (諸雑費、使途不明金など) | 59,653 | 62,397 | 53,628 |

| 合計 (住居費は含まず*) | 240,021 | 284,380 | 321,662 |

*家計調査年報では住宅ローン返済が住居費に含まれておらず平均値が安くなっている(2人暮らしで約17,000円)ので本表上からは除外。

2020年以降はコロナの影響で生活スタイルが以前と比べて大きく変わったため、コロナ禍前の2019年の生活費を参照。

総務省が発表している統計はあくまで平均値ですので、住んでいる地域・年齢・収入によって実際の生活費は大きく変わりますが、イメージとして捉えておく分には良いでしょう。

ういぱぱ

ういぱぱ2人暮らしの場合で住宅費を除いた生活費が24万円を大きく上回っている場合は、家計の見直しをしてみることをオススメします…

それぞれの分担方法のメリット/デメリット

共働き夫婦向けの生活費分担には大きく3種類の方法があります。

実際には、これらの3種類を上手に組み合わせた派生型で生活費を管理している人もいますが、まずは基本の3種類を抑えておくことが重要です!

- 共通財布型 (一定額) : 生活費専用口座に、各々が一定額を入金し、そこから家計をやりくりする方法

- 項目別負担型 : 家賃・光熱費・食費などの支出費目ごとに分担する方法

- 全額負担/全額貯金型 : 夫婦どちらかの収入で生活し、もう一方の収入は基本的にすべて貯金に回す方法

それぞれの方法のメリット/デメリットをご紹介しますので、ご自身に合った方法が何かを考えてみましょう!

ういぱぱ

ういぱぱちなみに私は共通財布型を採用していますよ~!

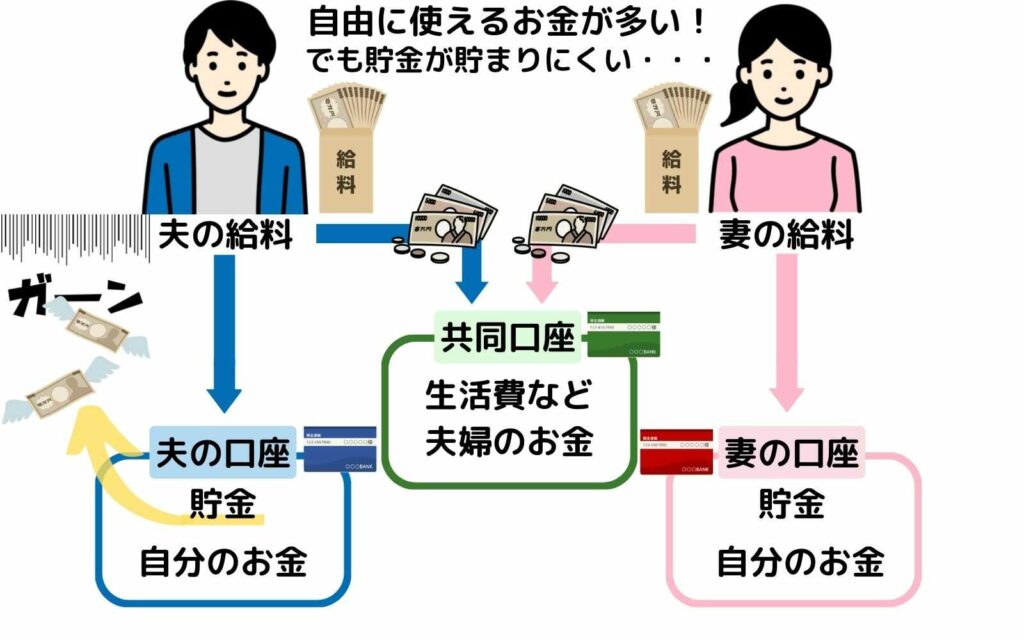

①共通財布型 (一定額)

共通財布型とは、生活費専用の口座を作り、各々が一定額を入金し、そこから家計をやりくりする分担方法です。

生活費口座に入金した以外のお金は各自が自由に使える一方で、パートナーが貯金してくれているだろうと思い貯金が貯まらない可能性もあるのが特徴です。

- 支出内容が分かりやすく生活費の管理がしやすい

- 振り込む金額を夫婦間で納得できれば、お互いに不公平だと感じにくい

- ある程度のお金を各自が自由に使える

- 生活費以外のお金は各自が自由に使えるため、貯金口座を設けておかないと貯金が貯まりにくい

- 夫婦のどちらかが極端な倹約家や浪費家で、お金に関する価値観が夫婦間で違いすぎる世帯は向いていない

- 生活費用口座への振り込みが必要なのでひと手間かかる

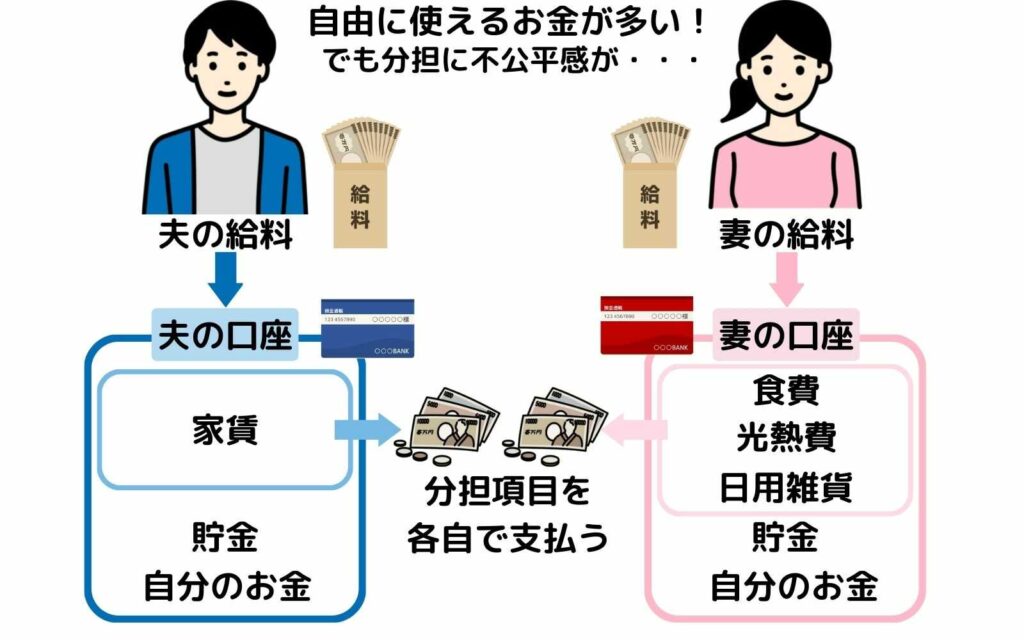

②項目別負担型

項目別負担型とは、家賃・光熱費・食費などの支出費目ごとに担当を決めて分担する方法です。

収入から分担費用を支払った残りは各自が自由に使えるので、自分の担当項目は節約しようと意識が強くなります。

一方で、分担金額が不公平になりがちなので注意が必要です。

- 担当する項目を節約する工夫が生まれやすいので、支出が抑えやすくなる。

- ある程度のお金を各自が自由に使える

- 生活費用口座への振り込みがなくて済む

- 支払が各自になるので、家計全体の支出が管理しにくい

- それぞれが負担する金額を考えて担当を決めておかないと、不公平感が出てしまう可能性がある

- 生活費以外のお金は各自が自由に使えるため、貯金口座を設けておかないと貯金が貯まりにくい

- 夫婦どちらも浪費家の世帯は向いていない

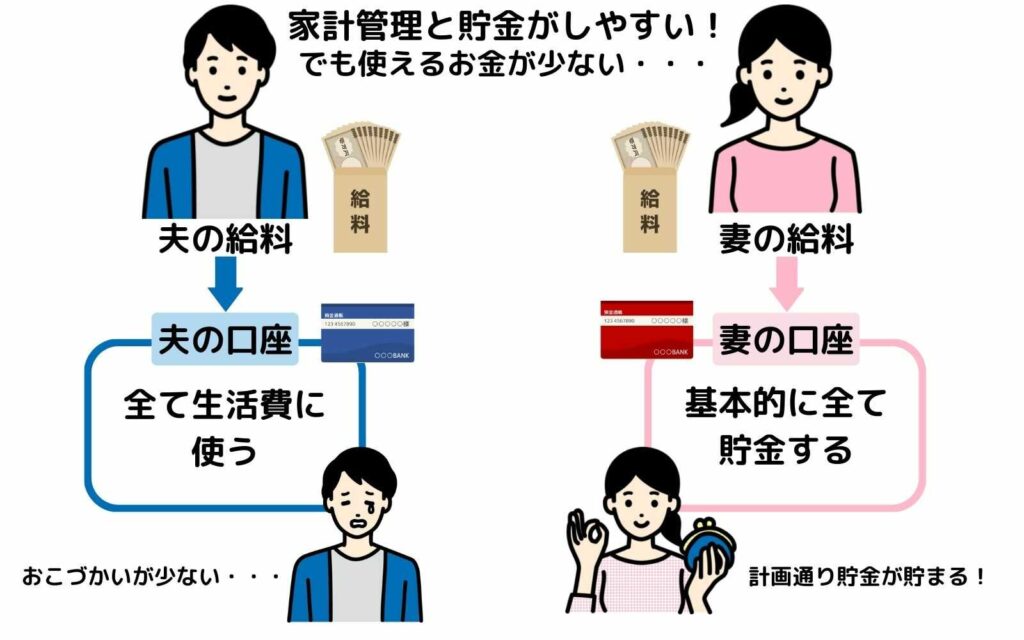

③全額負担/全額貯金型

全額負担/全額貯金型とは、夫婦どちらかの収入で生活し、もう一方の収入は基本的にすべて貯金に回す方法です。

計画通りに貯金を貯めるには一番確実な分担方法です。

一方で、夫婦間の取り決め次第ですが、おこづかい制になることが多く自由に使えるお金は少なくなりがちです。

- 片方の収入が全て貯金されるため、計画的に貯金を増やせ、将来計画が立てやすい

- 支出が分かりやすく生活費の管理がしやすい

- きっちり貯金をしつつ、家計管理が得意な方に管理を任せたい世帯に向いている

- 生活費を負担する側が1人で管理することも多いので、家計が夫婦間で不透明になりがち

- 基本的にはおこづかい制になるので、自由に使えるお金は少ない傾向にある

- こづかい金額で揉める可能性のある世帯には向いていない

みんなはどうやって分担してる?

ここまで、基本的な3つの生活費分担方法についてご紹介してきましたが、世の中の夫婦はどうやって分担しているか気になりますよね?

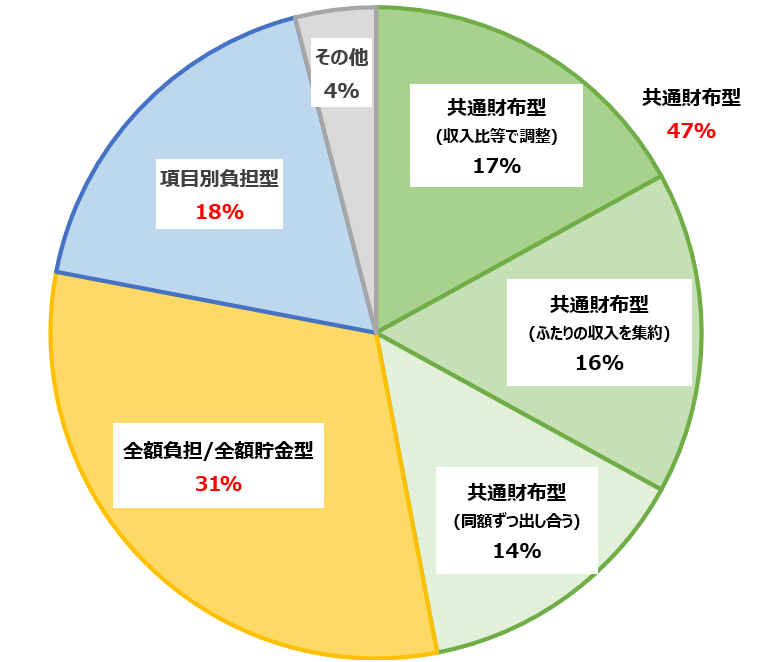

マクロミルが2020年11月に実施した調査(ゼクシィを参照)によると、共働き夫婦の生活費分担は、以下図に示す割合になっているそうです。

共通財布型 (派生型を含む) が一番多いですが、実際の分担方法は皆さんバラバラだということが分かります。

ういぱぱこの結果からも自分たちにあった分担方法を夫婦で話し合うことが大事だと分かりますね!

いくらずつ分担すれば良い? (共通財布型の場合)

共通財布型を採用する場合は色々な分担の仕方がありますが、夫婦で収入が異なる場合はいくらずつ負担すれば良いか悩みますよね。

本記事では、①夫30万円妻20万円の収入の場合と②筆者の場合の2つを例に分担例をご紹介します。

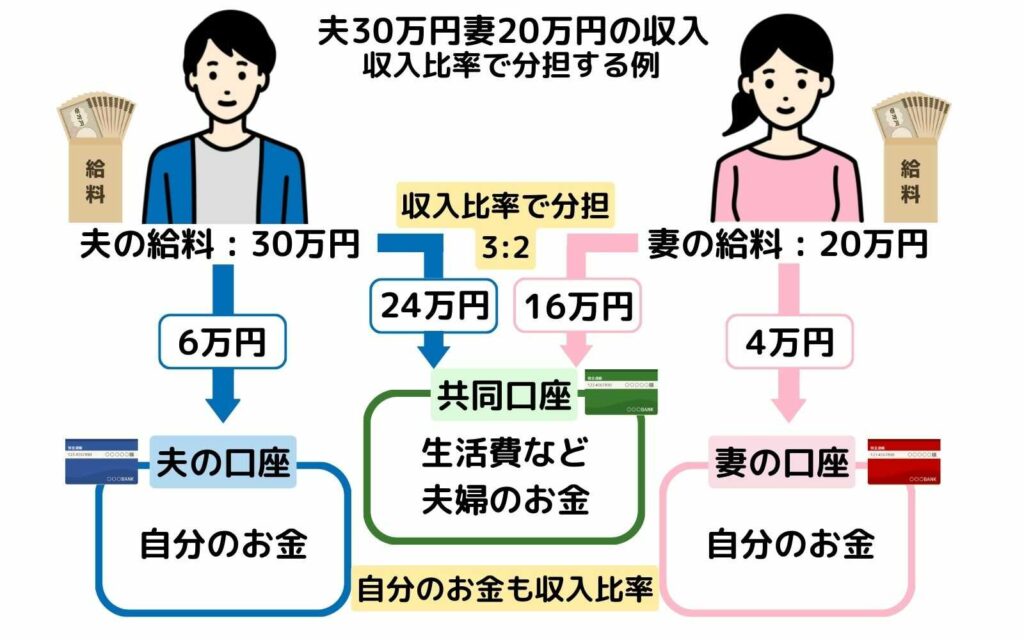

①夫30万円妻20万円の収入の場合

多くの共働き夫婦は夫と妻で収入に差があるので、生活費負担を同額にすると、収入が少ない方の不満がたまりやすくなります。

ここでは夫30万円妻20万円の収入の場合を例に紹介します。

夫30万円妻20万円の収入ということは、収入比率は夫 : 妻 = 3 : 2です。

収入比率に応じて生活費を負担すると、収入が少ない方の不満が軽減されるでしょう。

ただし、この方法だと収入が少ない方のおこづかいはどうしても少なくなりますので、実際の負担額は夫婦間できちんと話し合って納得することが大切です。

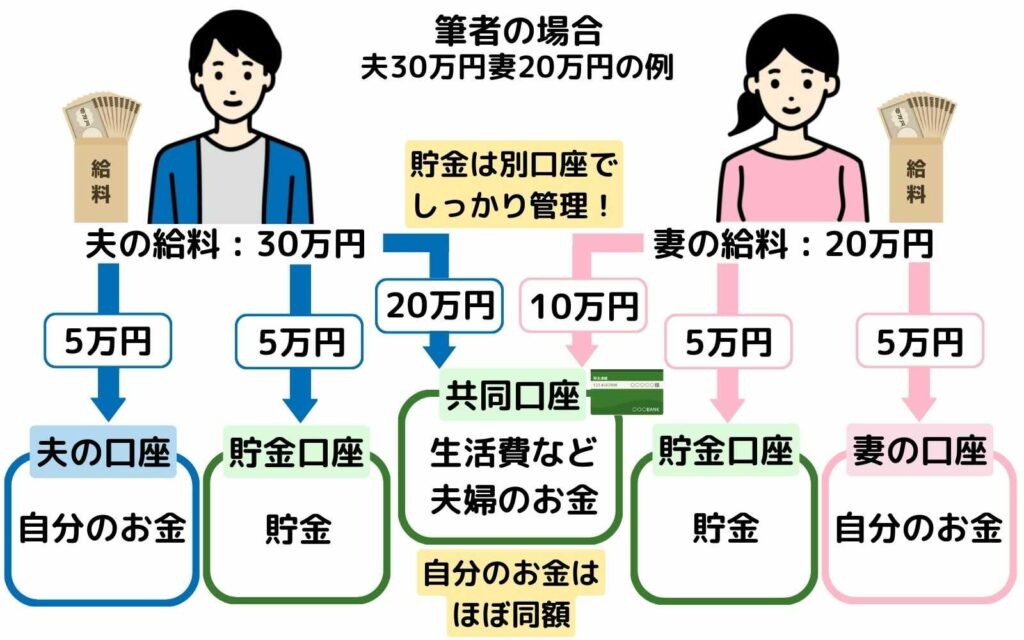

②筆者の場合

先ほどの例と同じように、夫30万円妻20万円の収入の場合を例に実際に筆者が行っている生活費分担をご紹介します。

図の通り、各自が使えるお金はある程度同額 (5万円) にすることで、各自が使えるお金に関して不公平感をなくすようにしています。

ただし、残業代などが多かった月は忙しかった自分に報いるために、残業代は各自のおこづかいにプラスしています。

(家事の分担をキチンとできずに、パートナーの負担を増やすレベルの残業になっている場合は、残業代を共有する場合もあります。)

共通財布型は、貯金口座を設けておかないと貯金が貯まりにくいので、夫婦それぞれの名義の貯金口座を設けて、家計として見える化して共同で管理しています。

貯金額を決めて共同管理するため、どうしてもおこづかいは少なくなりますが、こればかりは仕方ありません。

わが家の生活費分担方法のメリット・デメリットをまとめると以下のようになります。

- おこづかいに関して不公平感が少ない

- 残業などで仕事を頑張った月はおこづかいが増える

- 共同財布型で生活費管理を夫婦でしっかり行いつつ、別口座にきちんと貯金もできる

- 各自が使えるお金に関しては貯金口座を設けない共同財布型と比べると少なくなりがち

ういぱぱわが家の生活費分担はこの方法で不満なくやれてますよー!

お金でもめないようにするために

夫婦ケンカの原因として、家事および育児の分担、言葉遣いなどのコミュニケーションが上位に挙げられますが、これらと並んで「お金」が原因でケンカになることも多いようです。

ういぱぱ

ういぱぱ私も結婚するまで妻とケンカすることはありませんでしたが、結婚後は「お金関係」でケンカ(?)になることは多いです・・・

「お金」が原因で夫婦ケンカになるのを少しでも避けるために重要なポイントを紹介します。

分担ルールを決めておく

これまでお伝えしてきた通り、まずはご自身に合う生活費の分担ルールを考えて、夫婦でしっかりと話し合うことが重要です。

分担ルールを決めたら、家計から出す項目とお小遣いから出す項目の線引きをしておくのが良いでしょう。

例えば、

- ジム代はおこづかいから?生活費から?

- 洋服代はおこづかいから?生活費から?

- 化粧品代はおこづかいから?生活費から?

- どうしても欲しいけど、おこづかいからでは捻出できない高価なものを買いたいときはどうするか?

などです。

実際に生活をしていると「これはどっちの負担?」となることは多々出てくるはずなので、その都度パートナーと話し合ってお互いに納得できる分担ルールを作っていきましょう!

生活費や貯蓄額の見える化

どちらかが家計を管理するとしても、日頃からお互いに生活費や貯蓄額を把握しておくことが大切です。

家計を把握していないと、管理は任せっぱなしのくせに、いざとなったときに、「自分が思っていたより貯蓄が少ない!」などといったケンカになる恐れがあります。

家計簿アプリなどを使って、家計を見える化してきちんと情報共有しておきましょう!

お金の価値観は人それぞれであると理解する

夫婦と言えども、お金の価値観は完全には一致しません。

もちろん一緒に生活するには、お互いに歩み寄ることは不可欠ですが、それでも価値観の違いはあるはずです。

大まかなルールを決めることは大事ですが、パートナーの支出に関して細かく口出しするのは、避けた方が良いでしょう。

長期的な貯金目標などを一緒に設定し、この目標を達成できればOKくらいの気持ちで生活しましょう。

ういぱぱ私は「それいる?」「これ高くない?」と口出しして、パートナーを不快にさせがちなので、反省です・・・

家事と育児の分担についても話しておく

お金関係でケンカになるときは、家事や育児の分担の不満が根本的な原因ということも多いはずです。

家事や育児の分担がきちんとできておらず、片方の負担が大きいのに、お金の分担は折半・・・

こういったケースだと、不公平に感じてケンカにもなるでしょう。

共働き夫婦が円満に生活するために、お金の分担方法は必ず考えておくべきですが、同時に家事や育児の分担についてもきちんと話し合っておくことが大切です。

夫婦で話し合っておきたいライフプランについて

ご自身が理想とするライフプラン次第では将来必要になるお金は大きく変わってきます。

家計の分担方法や貯蓄目標を考える際に、将来のライフプランもざっくり考えてみてはいかがでしょうか。

STEP-1 : 大まかなライフプランを考えてみる

例えば、夫婦で話し合っておきたい項目としては以下のようなものが挙げられます

- マイホームのこと : マイホームは欲しいか?新築か中古か?マンションか一戸建てか?

- 子どものこと : 子どもは欲しいか?何人欲しいか? 子どもへの教育はどれくらいお金をかけたいか?

- 仕事の続け方 : 共働きを続けるか?それともあるタイミングでどちらかは専業主婦(夫)になるか?

- 将来家族でしたい夢 : 人生の中で達成した目標や夢は何か?

- 老後のこと : 老後はマイホーム?それとも施設?

もちろん新婚時には老後のことを考えるのは難しいでしょうが、大まかでも良いのでライフプランを考えてみて下さい。

実際にはその時々の人生の進み方によって、プラン通りにいかないことの方が多いかもしれませんが、何も考えておかないといざという時に対処できなくなってしまいます。

STEP-2 : 生涯の収支 (キャッシュフロー) について考えてみる

将来のライフプランをある程度考えたら、生涯の収支 (キャッシュフロー) についても考えることをオススメします!

生涯の収支 (キャッシュフロー) が分かれば、ご自身の希望が、このままの生活で達成できるのか確認することができますよ!

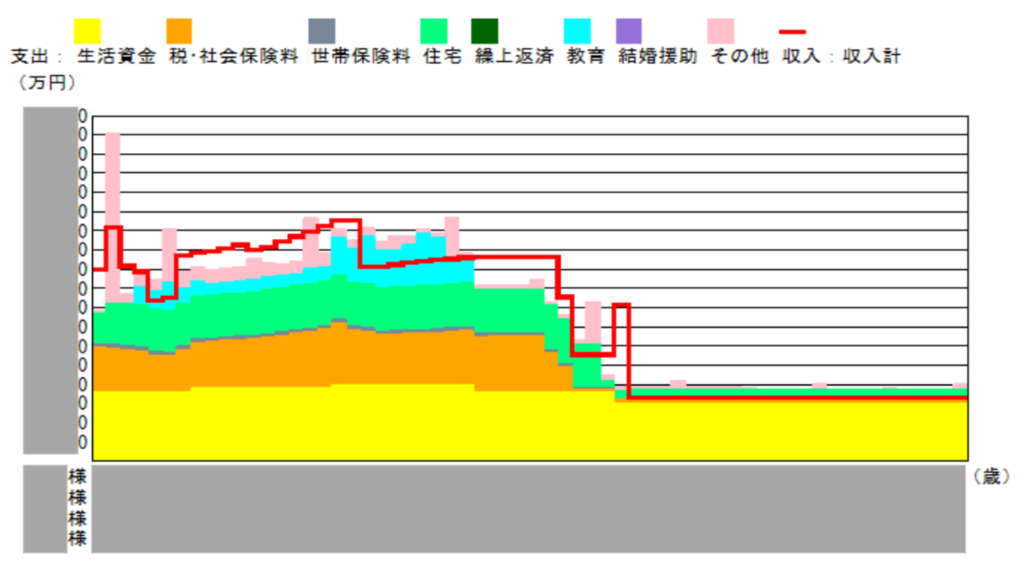

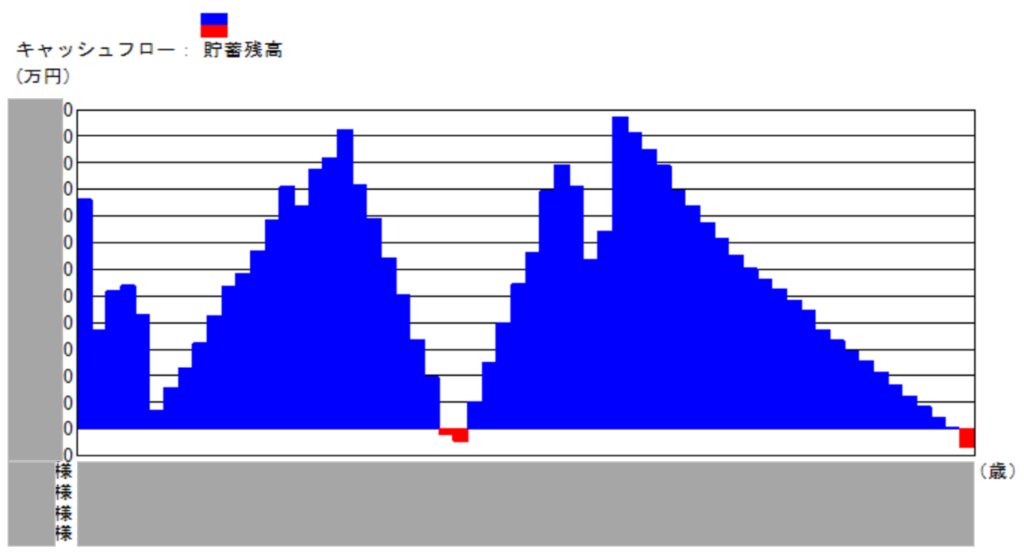

ちなみに、私が持ち家を購入するかの検討で、最初に作った生涯の収支 (キャッシュフロー) は以下のような感じです。

こういった生涯の収支 (キャッシュフロー) を作ることで、自分は実際にいくらくらいの家を買えるのか?

老後のためにいくらくらい貯金できるのか?などのライフプランを詳しく考えることができます!

ういぱぱ貯蓄残高が赤字になってるときがある・・・!

もっと安い家にしないといけないか・・・

とはいえ、人生での支出について自分で計算することは難しいですよね・・・

そこで、ファイナンシャルプランナー (FP) に相談して、生涯の収支 (キャッシュフロー) を作成してもらうことをオススメします!

ういぱぱ

ういぱぱ私のキャッシュフローチャートもファイナンシャルプランナー (FP)に相談して無料で作ってもらったものです!

FP相談に興味はあるけど、どのサービスを利用すれば良いかお悩みの方には、

セブンイレブンでおなじみのセブン&アイホールディングスが運営している【FPナビ】がオススメです!

【FPナビ】は、自分で選んだFPと何度でも無料で家計の相談ができる素晴らしいサービスです!

実際の相談は平日・土日祝を問わず10時から19時の日時で選べて、web面談にも対応しているので忙しい方にも使い勝手の良いサービスだと思います。

ういぱぱ【FPナビ】のトップページにも記載されていますが、「保険やほかの金融商品の勧誘などは一切ない」ので、安心して利用できますよー!

まとめ

本記事をまとめます。

- 共働きの分担方法には大きく3種類の方法がある

- 共通財布型 (一定額) : 生活費専用口座に、各々が一定額を入金し、そこから家計をやりくりする方法

- 項目別負担型 : 家賃・光熱費・食費などの支出費目ごとに分担する方法

- 全額負担/全額貯金型 : 夫婦どちらかの収入で生活し、もう一方の収入は基本的にすべて貯金に回す方法

- 世間では共通財布型で分担している家庭が一番多いが、それぞれに合う分担方法を話し合うことが重要!

- お金でもめないようにするために、家事や育児の分担についても話し合っておくべき。

- お金の分担を話す際に、人生のライフプランについても話しておくと良い!

- お金の問題で悩んだらファイナンシャルプランナーに相談しよう!無料で利用できるFPナビがオススメ!

コメント

コメント一覧 (2件)

こんばんは、みけねこ屋です。

ブログ記事を拝見しました。とても見やすくまとまっていますね。

私もブログ部というサイトを運営しているのでとても参考になりました。

ブログ運営がんばって下さいね(^^)/

ブログ部

https://flagtelecom.com

みけねこ屋さん、

コメントいただきありがとうございます!

本当に嬉しいお言葉、ありがとうございます~!

みけねこ屋さんのブログには遠く及びませんが、コツコツ頑張ります!